Taxa Selic fixada pelo BC subiu 2,25 pontos percentuais em 2025, e fechou o período em 15% ao ano, maior nível em quase duas décadas. Juro bancário subiu mais do que a taxa básica no ano passado, desacelerando o ritmo de alta do crédito e elevando a inadimplência.

Fonte: Mariana Assis, Alexandro Martell, g1 — Brasília 29/01/2026 (Com Selic alta para conter inflação, juro bancário sobe em 2025, crédito desacelera e inadimplência bate recorde | G1)

A taxa média de juros cobrada pelos bancos em operações com pessoas físicas e empresas subiu 6,5 pontos percentuais em 2025 – e fechou o mês de dezembro em 47,2% ao ano.

A informação foi divulgada nesta quinta-feira (29) pelo Banco Central.

- O aumento de 6,5 pontos percentuais registrado em 2025 foi o maior desde 2022 — quando a taxa média de juros dos bancos cresceu 7,8 pontos percentuais.

O juro foi calculado com base em recursos livres – ou seja, não inclui os setores habitacional, rural e o Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

➡️Em 2025, a taxa Selic subiu 2,25 pontos percentuais e, atualmente, está no maior nível em quase 20 anos. Com isso, os bancos não só repassaram o aumento dos juros básicos da economia, definidos pelo BC para conter a inflação — como também elevaram sua taxa acima disso.

Já nas operações com pessoas físicas, a taxa avançou de 53,1% ao ano, em dezembro de 2024, para 60,1% ao ano no fechamento do último ano. A alta foi de 7 pontos percentuais.

De acordo com o BC, o juro médio cobrado nas operações com empresas subiu de 21,7% ao ano, em dezembro de 2024, para 25% ao ano no fim do ano passado. A alta foi de 3,3 pontos percentuais.

Cheque especial e cartão de crédito

🔎No cheque especial das pessoas físicas, a taxa subiu de 134,8% ao ano, em dezembro de 2024, para 138,6% ao ano no fechamento do ano passado. O aumento foi de 3,8 pontos percentuais em 2025.

🔎Já a taxa média de juros cobrada pelos bancos nas operações com cartão de crédito rotativo, por sua vez, recuou de 451,6% ao ano, no fim de 2024, para 438% ao ano em dezembro do ano passado. A queda do juro do cartão de crédito rotativo foi de 13,6 pontos percentuais em 2025.

Mesmo com o recuo em 2025, o juro do cartão de crédito rotativo segue elevado. Isso acontece apesar de o Conselho Monetário Nacional (CMN) ter limitado, desde janeiro de 2023, o valor total da dívida dos clientes no cartão de crédito rotativo. O valor do débito não pode mais exceder 100% da dívida original.

Se a dívida for de R$ 100, por exemplo, a dívida total, com a cobrança de juros e encargos, não poderá exceder R$ 200. O custo do Imposto Sobre Operações Financeiras (IOF), entretanto, está fora desse cálculo. Isso vale somente para débitos contraídos a partir de janeiro.

- Acima de 400% ao ano, essa é a linha de crédito mais cara do mercado financeiro. O patamar está cerca de 30 vezes acima da taxa básica da economia, que serve de parâmetro para os bancos buscarem recursos no mercado.

- O crédito rotativo do cartão de crédito é acionado por quem não pode pagar o valor total da fatura na data do vencimento.

- Segundo analistas, essa linha de crédito deve ser evitada. A recomendação é que os clientes bancários paguem todo o valor da fatura mensalmente.

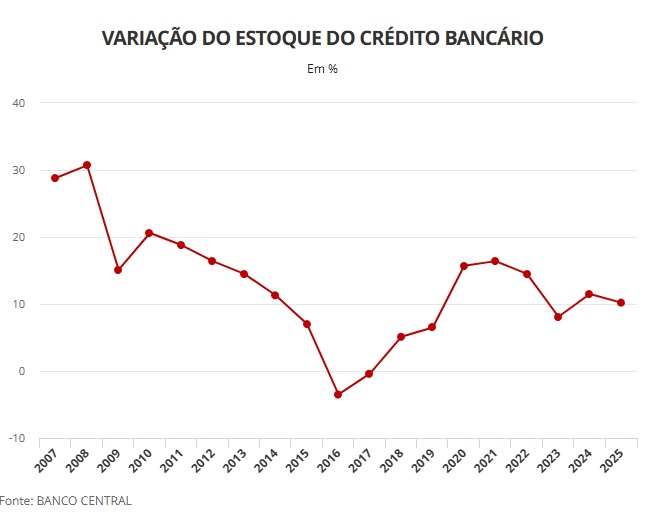

Crédito bancário

O volume total do crédito bancário em mercado, segundo o Banco Central, avançou 10,2% em 2025, para R$ 7,12 trilhões.

Com isso, houve desaceleração na comparação com o ano de 2024, quando foi registrada uma expansão maior: de 11,5% (valor ajustado).